Prepad nemeckého spracovateľského priemyslu už zasiahol českú aj slovenskú ekonomiku. Firmy by si mali poistiť pohľadávky.

Situácia nemeckého spracovateľského priemyslu, ktorý posledných osemnásť mesiacov oslabuje, sa už odrazila aj na českej a slovenskej ekonomike. Priemysel oboch krajín, ktorých export je na Nemecku silne závislý, tak s oneskorením niekoľkých štvrťrokov kráča v stopách svojho suseda a spomaľuje. Čo je príčinou problémov nášho najväčšieho obchodného partnera a čo môžeme očakávať?

Nemecký spracovateľský priemysel sa stretáva s neistotou na svetovej úrovni

Situácia v nemeckom spracovateľskom priemysle, ktorý už rok a pol oslabuje, sa prejavila zníženým počtom pracovných miest a poklesom výroby (viď graf č. 1). Príčinou sú predovšetkým pokračujúce turbulencie vo svetovom hospodárstve. Najväčší pokles výroby medzi júlom 2018 a novembrom 2019 tak okrem automobilového priemyslu (8 %) zaznamenal sektor elektroniky (9 %) a odvetvie základných kovov vrátane ocele (11 %). „Spracovateľský priemysel je odvetvie ťahané exportom a na svetovej úrovni sa stretáva s veľkou neistotou a prekážkami v súvislosti s vývojom čínsko-americkej obchodnej vojny, obavám z neriadeného Brexitu, spomalením čínskeho hospodárstva a štrukturálnymi reformami, ktoré ovplyvňujú automobilový priemysel a následne aj ďalšie priemyselné odvetvia. Situácia sa už odrazila v realite českej ekonomiky, ktorá tiež spomaľuje,“ hovorí Robert Hausman, obchodný riaditeľ úverovej poisťovne Credendo Short-Term EU Risks pre Českú republiku, ktorá sa zaoberá poistením pohľadávok a kryje riziká spoločností po celom svete. „Vzhľadom na spomalenie ekonomiky sa zvyšuje riziko nezaplatenia pohľadávok a nastáva čas, aby si firmy najmä v najohrozenejších odvetviach položili otázku, či a ako majú svoje pohľadávky zabezpečené a či dostatočne chránia svoje budúce príjmy,“ dodáva Robert Hausman.

Ziskovosť nemeckých firiem klesá a krátkodobý výhľad zhoršuje hrozba nových protekcionistických opatrení

A pokles výrobného sektora sa odráža aj vo finančných údajoch nemeckých spoločností. Posledné dáta naznačujú, že napríklad v oceliarstve sa ziskovosť od roku 2018 pomerne výrazne zhoršila a zle je na tom už dva roky aj automobilový priemysel. Pri investičnom tovare je ziskovosť celkom stabilná, ale pomer dlhu sa po troch rokoch poklesu opäť zvýšil.

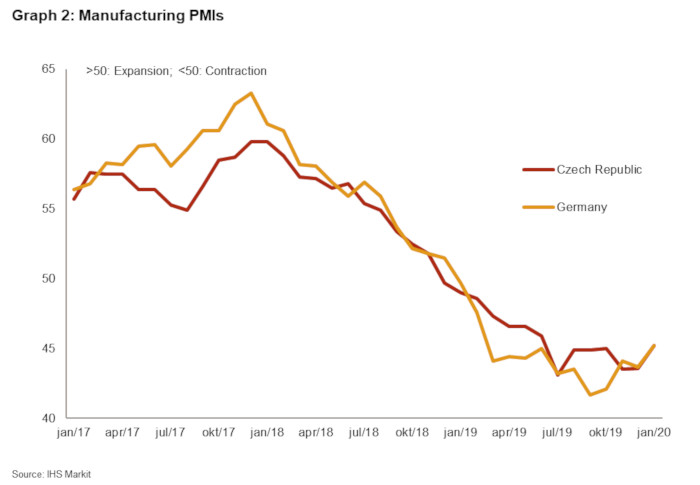

Index PMI[1], ktorý sleduje výrobu, nové objednávky, zamestnanosť, termíny dodávok a zásoby, dosiahol vlani v septembri pri výrobnom sektore najnižšiu úroveň od júna 2009. Jeho pozitívny vývoj v nasledujúcich dvoch mesiacoch vzbudil nádeje, že je výrobný sektor z najhoršieho vonku. Lenže novembrové dáta ukázali ďalšie zhoršenie, čo znamená, že sa obchodný sentiment nezmenil a problémom ešte nie je koniec. Na vine je predovšetkým pokles zahraničných objednávok. V januári sa PMI opäť zvýšil, ale stále zostáva hlboko pod hranicou 50 bodov. Úroveň 50 bodov je hranicou medzi rastom a poklesom a výsledok nad 50 bodov znamená zlepšenie odvetvia.

Na globálnu neistotu by mala mať pozitívny vplyv prvá fáza dohôd medzi Čínou a USA aj jasnejšia časová os Brexitu, pretože tieto udalosti sú hlavnými vinníkmi nízkeho obchodného sentimentu. Na druhej strane existuje riziko, že USA namiesto Číny zamieri svoju pozornosť na Európu, s ktorou majú druhý najväčší obchodný deficit. Aj keď sa na rokovaniach v Davose objavila určitá ochota dospieť k prímeriu, obchodné napätie medzi USA a EÚ je stále živé. Hoci zavedenie ciel na dovoz automobilov z Európy do USA v súvislosti s článkom 232 momentálne nie je na scéne, hrozba ciel stále úplne nezmizla.

Európske poľnohospodárstvo, strojárstvo a textilný priemysel pritom už pociťujú dopady ciel, ktoré boli uvalené na európsky dovoz v súvislosti s dotáciami pre Airbus. A prezident Trump hrozí dodatočnými colnými tarifami v prípade, že európske krajiny zavedú digitálnu daň. Tá by sa týkala veľkých internetových firiem.

V neposlednom rade by mohla byť predmetom odvetných opatrení zo strany USA tiež uhlíková daň plánovaná v rámci Zelenej dohody pre Európu (European Green Deal). A to stále nie je všetko.

Z prvej fázy obchodnej dohody medzi Čínou a USA by však mohli pre Európu vyplynúť aj ďalšie negatívne dôsledky. Čína sa totiž zaviazala nakúpiť viac niektorých konkrétnych amerických výrobkov, a preto by mohla odkloniť časť čínskeho dopytu po tomto tovare z Európy. A to by sa v Nemecku týkalo predovšetkým automobilov. Hlbšie spomalenie čínskej ekonomiky v súvislosti s vývojom epidémie koronavírusu a narušením dodávateľských reťazcov by si na nemeckom spracovateľskom priemysle mohlo vybrať svoju daň, pretože by to nevyhnutne znížilo jeho export.

Priemysel stredoeurópskych krajín kráča v stopách Nemecka

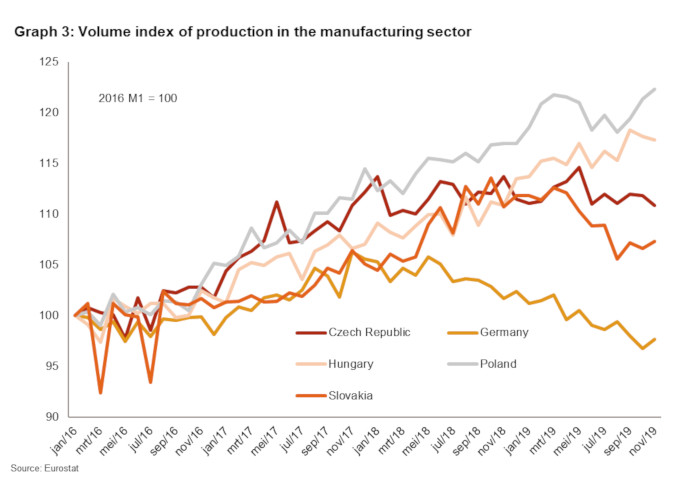

Priemysel niektorých stredoeurópskych krajín, ktorých dodávateľské reťazce a export je výrazne závislý na Nemecku, ide v stopách ich suseda a s oneskorením niekoľkých štvrťrokov tiež začal spomaľovať. A to je najmä prípad Českej republiky a Slovenska (viď graf č. 3).

Podľa dát spoločnosti IHS Markit došlo na Slovensku v minulom roku do konca novembra k najväčšiemu poklesu produkcie v odvetví kovov a kovových výrobkov, ďalej v gumárenstve, výrobe plastov a elektrotechnickom priemysle. V druhej polovici roka začal klesať sektor dopravných prostriedkov. V rámci rozsiahleho spracovateľského priemyslu rástlo iba odvetvie strojov a zariadení a potravinárstvo. Naproti tomu odvetvia strojov a zariadení v Česku vlani do novembra klesalo a rovnako zle sa viedlo aj oceliarskemu priemyselu. Index PMI pre ČR zostáva hlboko pod 50 bodmi. Ide pritom o jednu z najnižších hodnôt od roku 2009 a možno teda očakávať, že sa český spracovateľský priemysel problémov len tak nezbaví.

Analytik: Florence Thiéry – f.thiery@credendo.com

[1] Purchasing Managers’ Index – Index nákupných manažérov